Co znamená pojem úvěrový limit?

Úvěrový limit je klíčový pojem ve světě financí, který se týká jak osobních, tak podnikatelských úvěrů a kreditních karet. Jedná se o maximální částku peněz, kterou může věřitel poskytnout dlužníkovi. Tento limit je stanoven na základě několika faktorů, včetně finanční historie žadatele, jeho příjmu, dluhové zátěže a kreditního skóre. Chápání úvěrového limitu je zásadní pro správné řízení osobních financí i podnikání. V tomto článku si podrobně vysvětlíme, co úvěrový limit znamená, jak se určuje a jaké má důsledky pro vaše finanční rozhodování.

Co přesně je úvěrový limit?

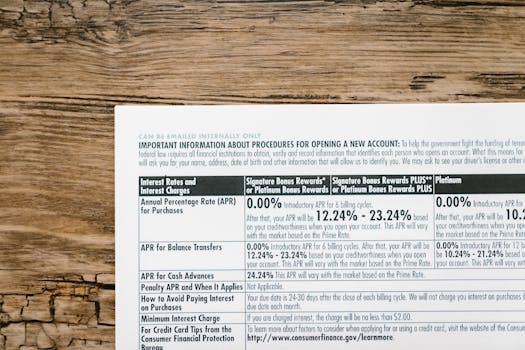

Úvěrový limit je nejvyšší suma, kterou můžete vypůjčit na kreditní kartě nebo úvěrovém účtu. U kreditních karet se jedná o částku, kterou můžete maximálně utratit, než budete muset nějakou část dluhu splatit. U úvěrů, jako jsou kontokorenty nebo úvěrové linky, to znamená maximální množství peněz, které můžete mít kdykoliv vypůjčené.

Jak se určuje úvěrový limit?

Určení úvěrového limitu je komplexní proces, který zahrnuje několik klíčových kroků:

- Hodnocení kreditní historie: Věřitelé si prohlédnou vaši kreditní historii, abyste zjistili, jak jste v minulosti zvládali své finanční závazky. Zajímají se o to, zda jste své úvěry a kreditní karty spláceli včas, zda jste měli nějaké prodlení či insolvenci.

- Analýza příjmu a výdajů: Věřitelé zváží vaše pravidelné příjmy a výdaje, aby určili, kolik můžete pravděpodobně pohodlně splácet. Toto hodnocení pomáhá stanovit, jak vysoký úvěrový limit můžete dostat, aniž byste riskovali finanční potíže.

- Výpočet dluhového zatížení: Tento krok zahrnuje posouzení vašich stávajících dluhů ve srovnání s vašimi příjmy. Odtud pochází poměr dluhu k příjmu (DTI), který věřitelé často používají k určení vaší schopnosti splácet nové dluhy.

Druhy úvěrových limitů

Úvěrové limity se mohou výrazně lišit v závislosti na typu úvěrového produktu a na věřiteli:

- Kreditní karty: Limity na kreditních kartách se obvykle pohybují od nízkých částek pro osoby s nižším kreditním skóre nebo bez kreditní historie až po velmi vysoké limity pro ty s vynikající kreditní historií a vysokými příjmy.

- Kontokorentní úvěry a úvěrové linky: Tyto produkty obvykle nabízejí vyšší úvěrové limity, jelikož jsou často zajištěné aktivy, jako jsou nemovitosti nebo obchodní inventář.

Jaký vliv má úvěrový limit na vaše kreditní skóre?

Velikost vašeho úvěrového limitu a to, jak ho využíváte, může mít zásadní vliv na vaše kreditní skóre. Využití kreditu, neboli poměr využitého úvěru k dostupnému úvěrovému limitu, je klíčovým faktorem ve výpočtu kreditního skóre. Obecně platí, že nižší využití kreditu může vést k lepšímu kreditnímu skóre. Doporučuje se udržovat využití kreditu pod 30% vašeho úvěrového limitu.

Jak zvýšit úvěrový limit?

Pokud jste již nějakou dobu používali kreditní produkt a máte dobrou historii včasných splátek, můžete požádat o zvýšení úvěrového limitu. To může být užitečné nejen pro zlepšení flexibility vašeho financování, ale také může pozitivně ovlivnit vaše kreditní skóre tím, že sníží vaše celkové kreditní využití.

Závěr

Úvěrový limit je důležitým konceptem ve financích, který ovlivňuje vaše možnosti půjčování peněz a správu vašich financí. Porozumění tomu, jak je úvěrový limit stanoven a jak ovlivňuje vaše kreditní skóre, je klíčové